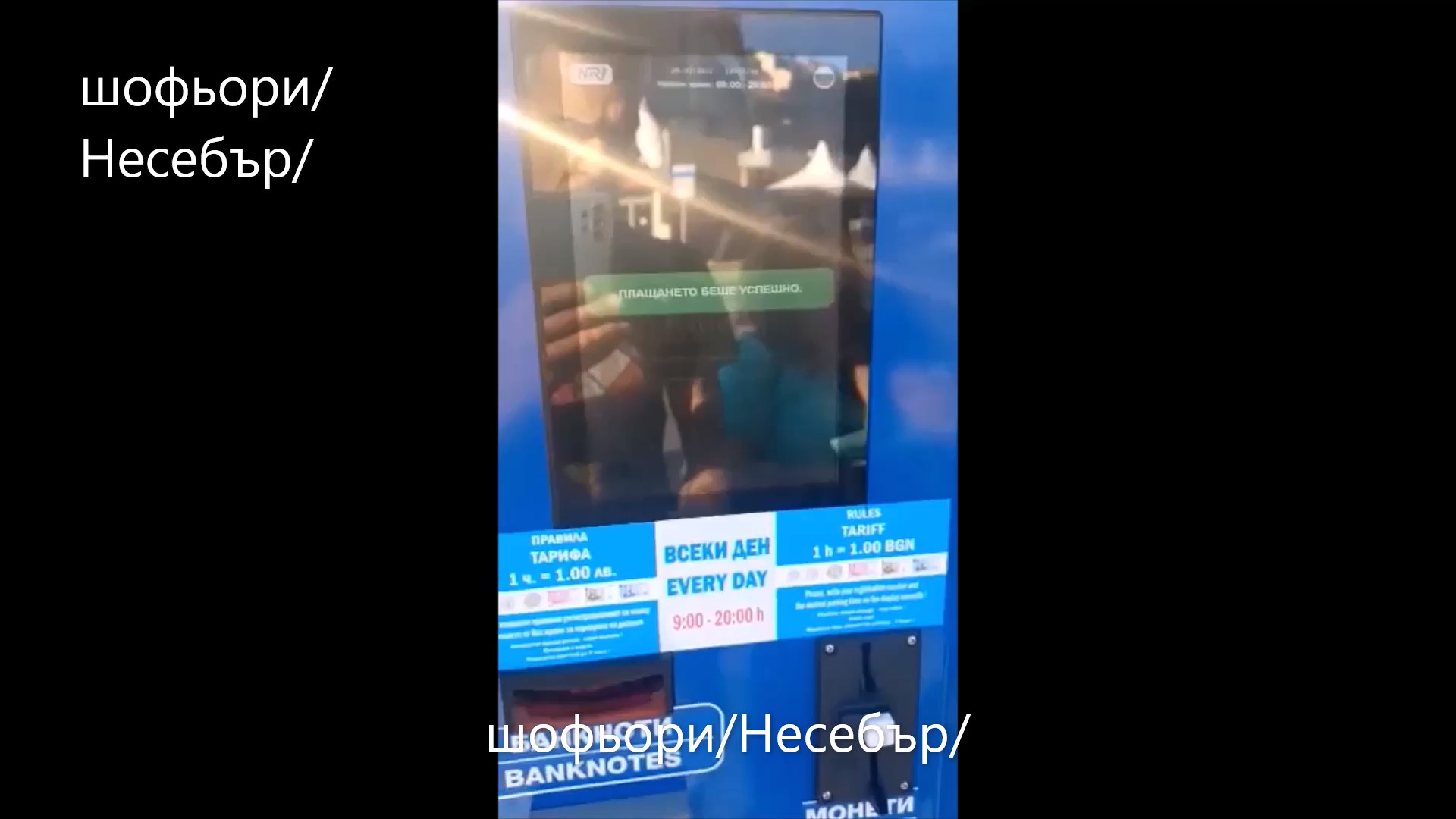

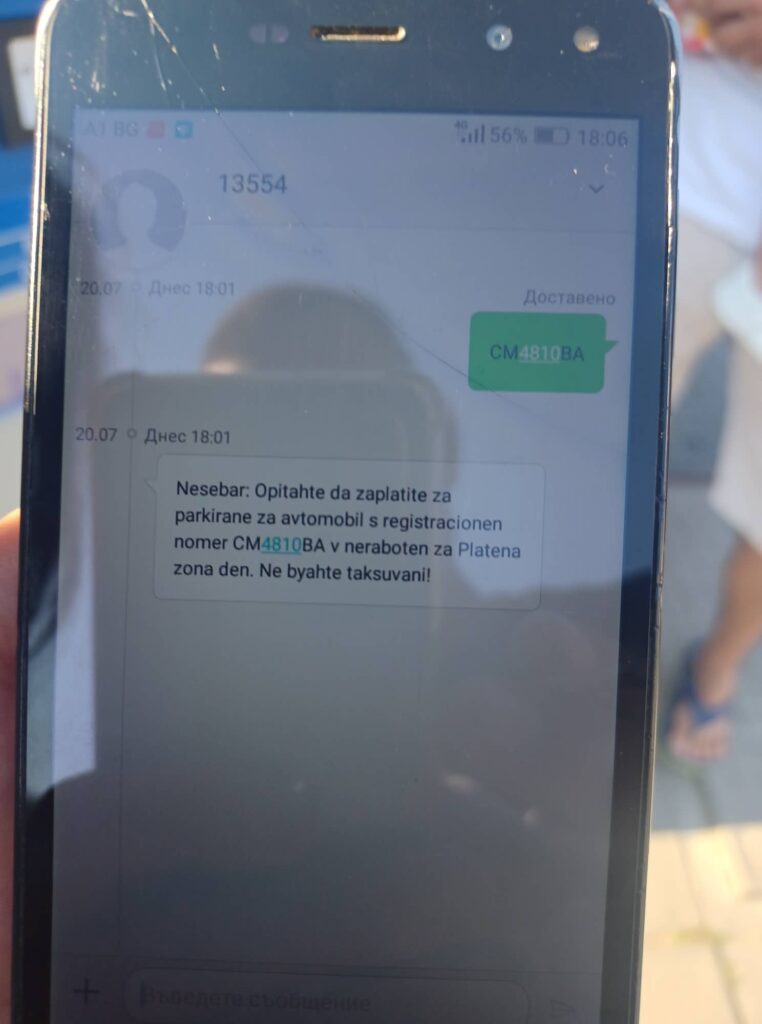

Вчера 20.07.22 г в Несебър туристи чакаха пред новите автомати на /СИНЯ ЗОНА/ Несебър .Стана ми интересно и реших да ги попитам хората какво става ? Бяха дошли на почивка от Смолян искаха да си оставят колата на паркинг /СИНЯ ЗОНА/ в Несебър и да се поразходят ,но след няколко опита да пратят СМС неуспешно ,защото обратната връзка на СМС гласи следното :

Опитайте в работен ден с две думи а денят беше сряда 18:00 часа .Системата явно не работи ,след това са се опитали да си платят на автомата ,там са някак си все пак са се справили ,не са намерили менюто на български ,но все пак са платили успешно ,ги попитахме какъв е проблема? Оказа се ,че автомата не издава документ /фиксален бон / касова бележка ,а хората си я чакаха . Реших да пробвам и аз прилагам видео :

Прилагам и закона за Автомати паркинги и гаражи :

Съгласно чл. 3, ал. 9 от Наредба № Н-18/13.12.2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин (Наредба № Н-18/13.12.2006 г.) лице, което извършва продажби на услуги чрез автомат на самообслужване, с изключение на услугите с развлекателен характер, е длъжно да регистрира и отчита всяка продажба чрез фискално устройство по чл. 2, ал. 2, т. 1 или т. 2 (електронен касов апарат с фискална памет или фискален принтер), което се вгражда в автомата, и се издава фискална касова бележка на хартиен носител.

Кратковременното паркиране в обособените зони за платено кратковременно паркиране, на територията на общините (например „Синя зона“, „Зелена зона“ и др.) представлява предоставянето на услуга срещу заплащане, която няма развлекателен характер. Предвид това заплащането на същата следва да бъде регистрирано и отчитано чрез вграден в автомата електронен касов апарат с фискална памет или фискален принтер, от който се издава фискална касова бележка на хартиен носител.

Изключение от това задължение е регламентирано с разпоредбата на чл. 4, т. 3 от Наредба № Н-18/2006 г., съгласно която не е задължено да регистрира извършваните от него продажби в търговски обект чрез фискално устройство лице, което извършва продажби на талони за паркиране в зоните за платено паркиране по смисъла на чл. 99, ал. 1 от Закона за движението по пътищата (ЗДвП), които съдържат трайно вписана при отпечатването номинална стойност и най-малко два защитни елемента върху хартията и/или при печата и са отпечатани по реда на Наредбата за условията и реда за отпечатване и контрол върху ценни книжа (НУРОКЦК), приета с Постановление № 289 на Министерския съвет от 1994 г. (обн., ДВ, бр. 101 от 1994 г.; изм. и доп., бр. 38 от 1995 г.; изм., бр. 73 от 1998 г., бр. 8 от 2001 г.; изм. и доп., бр. 54 от 2008 г., бр. 22 от 2011 г.).

Предвид това, в случай че чрез автомат на самообслужване се извършва продажба на талони, които отговарят на изискванията на чл. 4, т. 3 от Наредба № Н-18/2006 г., т.е. талони за паркиране в зоните за платено паркиране по смисъла на чл. 99, ал. 1 от ЗДвП, и при условие че съдържат трайно вписана при отпечатването номинална стойност и най-малко два защитни елемента върху хартията и/или при печата и са отпечатани по реда на НУРОКЦК, за тези продажби няма да е налице задължение за регистрирането им чрез фискално устройство.

Фискален бон трябва да бъде издаван за всяка продажба на стока или услуга при извършване на плащането. Продавачът на стоката или услугата е длъжен едновременно с получаване на плащането да предостави на клиента издадения фискален бон.

За всеки един паркинг автомат, в дните, в които са регистрирани продажби, е необходимо да се генерира и отпечатва отделен дневен финансов отчет с нулиране и запис във фискалната памет, като посредством данъчния терминал на вграденото в паркинг автомата фискално устройство (ФУ) следва да се осъществява дистанционната връзка с НАП.